文|招商宏觀張靜靜團隊

美聯儲價格型政策影響短端美債,數量型政策影響中長端美債。海外資產對美聯儲加息收斂乃至結束加息的定價已充分,但縮表衝擊尚未反應。此前海外市場處於最佳組合:美國經濟尚未衰退、10Y美債收益率大幅回落;未來數月或將面臨最差組合:美國經濟開始衰退、10Y美債收益率反而無動於衷。

繼續降速加息,市場的鴿派解讀略顯不妥:1)美聯儲宣佈加息25BP,維持950億美元/月縮表計劃,符合市場預期。2)繼續降速加息與兩點因素有關:通脹有所緩和;利率敏感部門已經對加息做出反應,但貨幣政策存在滯後影響,尚未充分顯現,需要觀察。3)美聯儲操作並未超出會議前的市場預期,鴿派解讀恐怕略顯不妥。美聯儲議息決議公佈前,市場對於美聯儲的 操作預期就是本次議息會議加息25BP、3月加息25BP,隨後停止加息,11-12月美聯儲將開始考慮降息。鮑威爾在承認通脹放緩之餘,亦表達了通脹仍高、就業市場仍有韌性等考慮,並且尚未提及結束縮表的時機,換言之,未來至少還會加息1次,本次美聯儲議息會議最多是兌現了會前的市場預期。

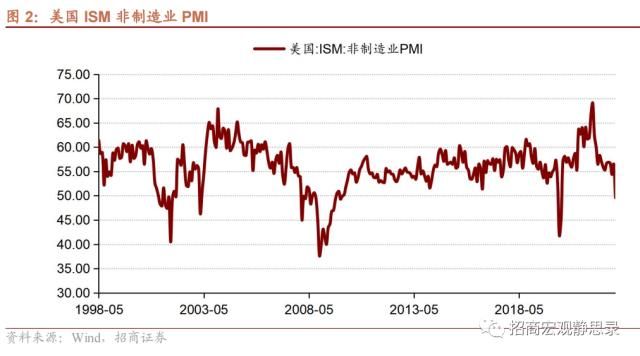

回到經濟基本面本身:1)短期就業與經濟數據均超美聯儲此前預期。美聯儲12月FOMC經濟展望預計2022Q4美國實際GDP同比增速為0.50%,公佈值為0.96%;12月美聯儲預期失業率反彈至3.7%,實際為3.5%。只要短期內經濟數據沒有急轉直下,美聯儲就無須給出更寬鬆信號。2)但中期來看,企業成本驟降、ISM非製造業PMI跌破榮枯線,美國經濟的周期性衰退正在逼近。我們用融資成本、原材料成本與人力成本等權重擬合了美國企業綜合平均成本指數,70年代以來該指標有8次自高位快速回落,只有2011Q3後美國未現經濟負增長。2022Q2該指標見頂後2022Q3-Q4快速回落,預示了美國總需求開始放緩。此外,90年代末以來美國ISM非製造業PMI僅在經濟衰退階段才會跌破榮枯線,12月該指標僅為49.6,亦預示了美國經濟的衰退風險。

縮表衝擊似乎正在顯現:最舒服的日子已過,最差組合浮出水面。1)藏在細節中的“惡魔”:M2同比轉負,為1959年以來首次,雖將加速通脹回落、但亦是聯儲縮表結果。可見,美聯儲縮表已經通過影響貨幣投放和信用派生對經濟因素產生影響。2)縮表與非美央行減持美債雙重約束下,10年期美債收益率中樞進一步下移難度增加。過去三個多月10年期美債收益率自4.25%降至3.39%表明市場更多地計入了經濟因素降溫的影響,但美聯儲縮表和非美央行減持美債以及未來上調債務上限對長端美債供需結構的影響尚未充分反應。儘管在經濟衰退過程中,10年期美債收益率很難回升,但美聯儲及非美央行持續減持美債的動作也令10年期美債收益率暫時沒有太多下降空間。

過去1個季度美國出現了最佳組合:經濟尚未衰退、10年期美債收益率大幅回落;但未來數月或將面臨最差組合:經濟開始衰退、10年期美債收益率反而無動於衷。基於此,我們對於各類資產的判斷如下:1)10年期美債收益率進入波動期,波動區間或在3.2~3.5%;2)2年期美債收益率繼續回落,長短端倒掛收窄;3)美股開啟殺業績的最後一跌;4)美元指數或在100-103區間波動;5)上述因素對於人民幣計價資產存在一定負面擾動,但內因仍是人民幣計價資產的核心矛盾 。

正文

一、繼續降速加息,市場鴿派解讀

美聯儲宣佈加息25BP,維持950億美元/月縮表計劃,符合市場預期。美聯儲發佈2月議息會議聲明,上調聯邦基金目標利率25BP至4.50%-4.75%區間,並表示維持9月以來減持600億美元/月美債和350億美元/月MBS的縮表節奏不變。

結合鮑威爾講話來看,美聯儲本次繼續降速加息與兩點因素有關:1)承認通脹有所緩和(12月FOMC的表態是通脹仍居高不下);2)房地產等利率敏感部門已經對加息做出反應,但貨幣政策對經濟活動、通脹和金融發展存在滯後影響,尚未充分顯現,需要觀察。

市場解讀為鴿派,但似乎存在預期差風險。議息會議後,特別是鮑威爾講話後,美債收益率明顯回落、美股大漲、黃金也有一定表現,看上去市場將美聯儲連續減速加息解讀為鴿派。但美聯儲操作並未超出會議前的市場預期,鴿派解讀恐怕略顯不妥。2月1日美聯儲議息決議公佈前,市場對於美聯儲的操作預期就是本次議息會議加息25BP、3月加息25BP,隨後停止加息,11-12月美聯儲將開始考慮降息。在聲明公佈後,鮑威爾在承認通脹放緩之餘,亦表達了通脹仍高、就業市場仍有韌性等考慮,並且尚未提及結束縮表的時機,換言之,未來至少還會加息1次(如果數據仍強勁,不排除更多次加息的可能性,儘管這一可能性不高),本次美聯儲議息會議最多是兌現了會前的市場預期。

關於美聯儲貨幣政策未來前景,我們有三點理解:1)美聯儲政策節奏會有一定政治考量,必然會有的放矢。中期選舉後美聯儲就開始減速加息印證了去年8月底以來我們始終強調的觀點“中期選舉是美聯儲貨幣政策的分水嶺”,並且由此可見,美聯儲貨幣政策節奏帶有一定政治考量。往後看,降息時機大概率會選擇對經濟和政治最為關鍵的時間窗口,而不會在剛剛結束加息之際就立馬釋放降息信號。2)加息即將結束之際,最容易產生預期差,鮑威爾擔心做得過少。多(加息)一點還是少(加息)一點完全取決於高頻數據,鮑威爾在答記者問中甚至強調政策風險是“做得過少並未有效控制通脹”。假若未來1-2個月美國就業數據仍未明顯轉弱,那麼不僅3月落地25BP加息是板上釘釘,市場甚至可能會修正3月後結束加息、Q4開始降息的預期。3)市場註意力即將轉向縮表。從2018-2019年的經驗看,在結束加息、開始降息之間,美聯儲還需要擇時結束縮表,如果市場對美聯儲價格型政策沒有誤判,那麼後續市場的註意力就會轉向縮表影響。

進而,我們需要回答三個問題:美聯儲縮表會有什麼影響?是否已經被市場充分消化?美國經濟何時需要聯儲降息?

二、先回到經濟本身:短期超預期,但正逼近衰退

短期就業與經濟數據均超美聯儲此前預期。美聯儲12月FOMC經濟展望預計2022Q4美國實際GDP同比增速為0.50%,但最終公佈值為0.96%;12月經濟展望同時預期失業率年底反彈至3.7%,實際為3.5%。換言之,美國經濟短期強勁程度甚至好於美聯儲的評估,那麼只要短期內沒有急轉直下,美聯儲就無須給出更寬鬆信號。市場目前的風險偏好似乎有些過度了。

但中期來看,企業成本驟降、ISM非製造業PMI跌破榮枯線,美國經濟的周期性衰退正在逼近。儘管我們在22年12月28日報告《美國經濟的韌性及對中國放開後的啟示》中指出,過去兩年在勞動力短缺背景下,疫前低教育背景、缺乏工作經驗的中低收入群體在疫後更容易獲得高薪職位進而增強了就業、消費與經濟數據的韌性。但這並不妨礙美國經濟即將迎來一次周期性衰退。我們用融資成本、原材料成本與人力成本等權重擬合了美國企業綜合平均成本指數,70年代以來該指標有8次自高位快速回落,8個頂點分別出現在1974Q4、1981Q2、1990Q4、2001Q3、2008Q3、2011Q3以及2022Q2。此前,美國企業綜合平均成本指數見頂快速回落後只有2011Q3後美國未現經濟負增長,其餘6次美國經濟均現負增長。這反映了總需求放緩才是加息打壓通脹的終點。2022Q2該指標見頂後2022Q3-Q4快速回落,預示了美國總需求開始放緩。此外,90年代末以來美國ISM非製造業PMI僅在經濟衰退階段才會跌破榮枯線,12月該指標僅為49.6,亦預示了美國經濟的衰退風險。

三、縮表衝擊似乎正在顯現:最舒服的日子已過,最差組合浮出水面

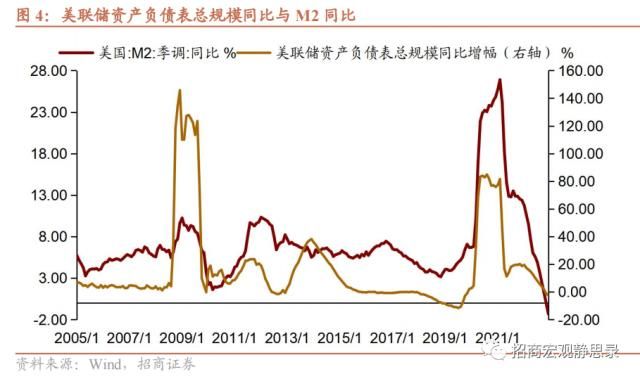

藏在細節中的“惡魔”:M2同比轉負,雖將加速通脹回落、但亦是聯儲縮表結果。2020H2市場中出現了擔憂美國高通脹的聲音,主要邏輯就是M2同比出現了罕見的兩位數增長,2021年2月M2同比增幅更是高達26.9%,為有數據以來最高。不出意外,2021H2-2022H1美國CPI同比如脫韁野馬般快速、大幅攀升,高點曾達到9.1%,為1981年11月後最高。2022年12月美國M2同增降至-1.3%,為1959年以來首次轉負。

假若疫後美國M2的高企助長了通脹,那麼M2同比轉負理論上意味著美國通脹可能會超預期、快速、大幅回落,這一結論支持美聯儲快速結束加息。但問題在於M2同比增速為何會轉負?答案是美聯儲縮表。如下圖所示,每次美聯儲資產負債表規模的巨震都會加劇M2同比波動。2021年3月M2同比增速自高點回落之際剛好對應著美聯儲擴表速率拐點,美聯儲結束擴表後美國M2同增驟降、而M2同增轉負則大概率是縮表的結果。換言之,美聯儲縮表已經通過影響貨幣投放和信用派生對經濟因素產生影響。

美聯儲價格型工具影響2年及以下期限美債收益率、數量型工具則影響10年及以上期限美債收益率,目前看10年期美債收益率中樞進一步下移難度增加。理論上,在經濟衰退與通脹下行風險雙增的背景下,10年期美債收益率中樞應該進一步下移、逼近3%甚至更低水平。但供需關係可能會對抗這一趨勢。首先,美聯儲加息與降息更多地影響短端美債收益率,不直接影響長端,但QE與縮表等數量型工具則通過供需變化直接影響長端美債收益率。此外,長端美債需求因素還包括非美央行增減持美債行為。2022年10年期美債收益率高點為4.25%,顯著高於我們去年初的預期,但這並非聯儲加息驅動,而是由經濟因素(包括高通脹)、美聯儲縮表與非美央行減持美債共振的結果。過去三個多月10年期美債收益率自4.25%降至3.39%表明市場更多地計入了經濟因素降溫的影響,但美聯儲縮表和非美央行減持美債以及未來上調債務上限對長端美債供需結構的影響尚未充分反應。儘管在經濟衰退過程中,10年期美債收益率很難回升,但美聯儲及非美央行持續減持美債的動作也令10年期美債收益率暫時沒有太多下降空間。

由此可見,過去1個季度美國出現了最佳組合:經濟尚未衰退、10年期美債收益率大幅回落;但未來1-2個季度美國或將面臨最差組合:經濟開始衰退、10年期美債收益率反而無動於衷。

四、美股最後一跌或將拉開帷幕

去年下半年我們一直在說美股會出現殺業績引發的最後一跌,但一直沒有出現,原因就在於美國經濟韌性尚存且市場早早計入了聯儲貨幣政策轉向預期。特別是過去一個季度美股的反彈恰好映射了“經濟尚未衰退、10年期美債收益率大幅回落”,因此,標普500指數的10年期席勒周期調整市盈率(CAPE)重回29.92倍的歷史高位。假若如我們所預計的,未來1-2個季度美國金融市場環境將面臨最差組合“經濟開始衰退,10年期美債收益率反而受聯儲縮表等因素約束中樞難以進一步下移”,那麼,美股勢必開啟殺業績的最後一跌。

基於此,我們對於未來數月各類資產的判斷是:1)長端美債收益率進入波動期,波動區間或在3.2~3.5%;2)短端美債收益率繼續回落,長短端倒掛收窄;3)美股開啟殺業績的最後一跌;4)美元指數或在100-103區間波動;5)上述因素對於人民幣計價資產存在一定負面擾動 。

風險提示:

美聯儲貨幣政策,美經濟與通脹形勢超預期,全球疫情超預期。

以上內容來自於2023年2月2 日的《是時候警惕縮表衝擊了——2023年2月美聯儲議息會議點評》報告,報告作者張靜靜,詳細內容請參考研究報告。

All Rights By 納迦網 © 2020

Post a comment