核心觀點

隨著全球金融條件的持續收緊,債務國的再融資便利度、成本和償債負擔均日漸增大,部分脆弱性較高的國家的債務違約風險有所上行。歐元區邊緣國作為上一輪歐債危機的主體,在疫情期間政府債務再次急劇攀升,市場對其是否會再次引發歐債危機的關註度日漸升溫。本文則就歐元區邊緣國的債務結構和償債壓力進行了梳理,藉以分析歐債危機再次引發的可能性和風險點。

歐元區邊緣國的債務償付風險,正在被逐漸計入資產價格。

全球貨幣政策持續收緊,融資成本高企疊加需求放緩,債務國償債負擔增加,市場對於脆弱性較高的債務國的違約風險的擔憂逐漸升溫。一則,歐元區邊緣國家和德國國債之間的利差水平快速走闊。二則,歐元兌美元匯率大幅貶值,再次跌破平價水平。三則,衡量信用違約風險的主權債務CDS利差持續走闊。

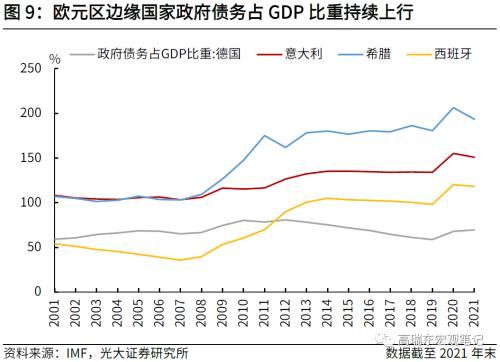

歐元區邊緣國家的政府債務負擔,在全球主要經濟體中處於極高水平。

2020年新冠疫情發生後,為應對疫情衝擊,各國均採取了擴張型財政政策,其中,希腊和意大利等國赤字率均上行至10%以上,並於2021年維持高位,推動政府部門債務水平大幅上行。2022年一季度末,希腊和意大利的政府部門杠桿率分別為189%和153%,在所有國際清算銀行報告經濟體中處於極高水平。意大利等歐元區邊緣國家外債規模接近歐債危機時期,但短期外債和政府外債規模明顯低於歐債危機時期,短期債務償付壓力明顯弱於歐債危機期間。

歐元區邊緣國債務償付面臨三重不確定性壓力

壓力一:全球流動性持續收緊,歐元區邊緣國到期外債再融資難度增加,美聯儲加息節奏能否企穩以及維持高利率的時長,將是歐元區邊緣國債務穩定性的重要影響因素。隨著離岸美元持續迴流美國,離岸市場的美元流動性日益收緊,債務國外債到期後的再融資難度明顯上升,並且再融資成本也呈現出加速上行態勢。在此背景下,12月議息會議是否會放緩加息步伐,並給出更為明確的利率指引,將是重要的觀察節點,若美聯儲加息預期持續上修,則將日漸加大債務國償債負擔並弱化市場預期。

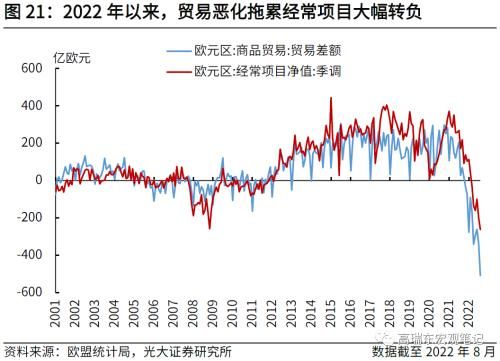

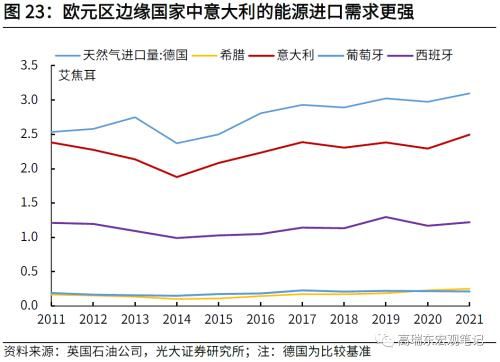

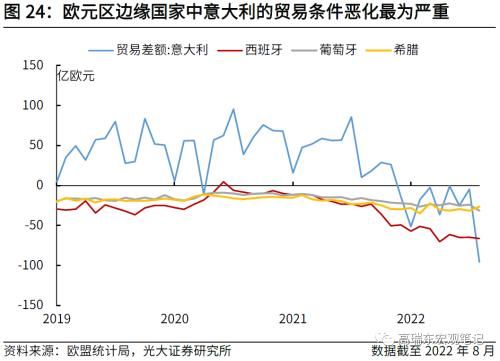

壓力二:俄烏衝突加劇能源短缺,惡化歐元區貿易條件,經常項目走弱持續消耗外匯儲備,償債能力被動削弱。歐元區邊緣國中意大利對能源進口的需求最強,其對外貿易的惡化也最為嚴重。俄烏衝突發生後,美歐聯手對俄羅斯實施經貿製裁,導致俄羅斯部分產能退出國際能源市場,推動全球能源價格大幅上行,並且加劇了歐元區的能源短缺情況。隨著歐元區能源補庫和能源價格的持續上行,歐元區貿易差額逐漸轉為逆差並持續走闊,拖累經常賬戶由凈流入轉為凈流出,外匯儲備持續消耗,外債償付能力被動削弱。

壓力三:“美強歐弱”格局對歐元匯率形成明顯壓制,匯率貶值進一步增加了外債償付風險。2021年下半年以來,在貨幣政策、經濟增長和通貨膨脹等多方面因素的共振作用下,“美強歐弱”的格局持續加強,歐元對美元呈現出持續大幅貶值的態勢,進一步增加了歐元區外債的再融資和償付成本,助推外債違約風險上行。向前看,歐元走勢仍存在較高的不確定性,若冬季取暖季發生嚴重能源短缺,則歐元區的經濟增長和通脹將受到更嚴重的衝擊,或將被迫在深度衰退中激進加息,歐元兌美元將會呈現更大幅度的下滑。

風險提示:美聯儲加息預期,俄烏衝突加劇,歐洲能源短缺加劇。

1、歐債危機正被計入資產定價

全球貨幣政策加碼緊縮,融資成本高企疊加需求放緩,債務國償債負擔增加。今年以來,伴隨著美國通脹持續超出市場預期,美聯儲貨幣緊縮節奏不斷加碼,帶動歐元區在內的全球多數經濟體持續收緊貨幣政策。

全球金融條件的持續收斂,催生出了兩個衍生影響,一則,全球流動性(尤其是美元流動性)的持續緊縮,疊加再融資利率的快速走高,增加了債務國“借新還舊”的難度;二則,金融條件的持續收縮,將會導致融資成本上行和償還已有債務負擔的加重,進而明顯抑制居民消費和企業投資意願,經濟走弱和財政乏力則會進一步加重債務國償債負擔。

市場對於脆弱性較高的債務國違約風險的擔憂逐漸升溫。金融市場中的債務違約風險定價,主要有以下三方面的表現:

一則,歐元區邊緣國家和德國國債之間的利差水平快速走闊。作為2011年歐洲債務危機的主角,2022年年初以來,意大利和希腊的國債收益率大幅上行,助推意德利差和希德利差持續走闊。2022年11月4日相較於2021年12月31日,意德利差走闊79個基點至216個基點,希德利差走闊94個基點至251個基點,雖然相較於2011年歐洲危機後的高點仍有較大差距,但年內快速走闊的國債利差,仍然傳遞出了市場對於歐洲邊緣國家債務違約風險的關註。

二則,歐元對美元和人民幣匯率大幅貶值,2002年以來歐元兌美元首次跌破平價水平。意大利、希腊、葡萄牙等均是歐元區成員國,若上述歐元區邊緣國家發生主權債務償付風險,對其風險敞口較大的歐元區商業銀行的資產負債表也將惡化,引發金融市場對歐元區的經濟衰退、債務償付以及金融市場動蕩的多重擔憂。因而,年內歐元持續貶值,也是歐元區金融市場脆弱性的表徵。

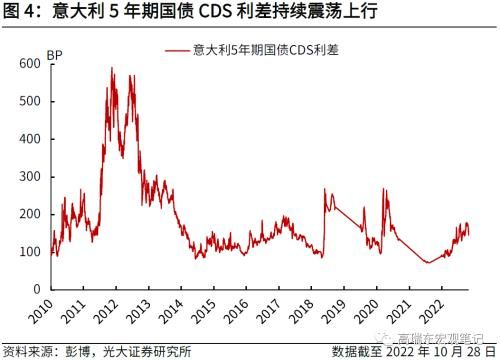

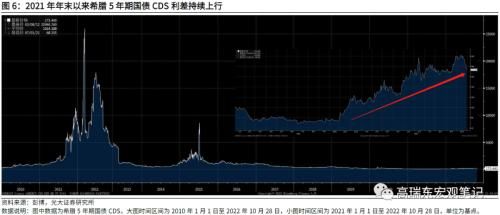

三則,衡量信用違約風險的主權債務CDS利差持續走闊。信用違約掉期(CDS)是金融市場用於緩釋信用風險的重要工具,其利差走闊表徵著市場計入了更多違約風險。今年以來,希腊、意大利和葡萄牙等歐洲邊緣國家的主權債務CDS利差持續走闊,其中,2021年12月31日至2022年10月28日期間,意大利5年期國債CDS利差走闊54個基點至145個基點,希腊5年期國債CDS利差走闊61個基點至173個基點。

2、邊緣國家債務負擔有多重?

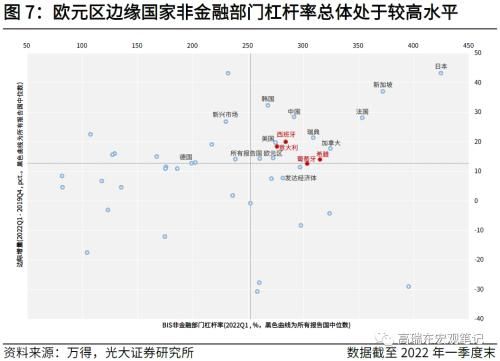

全球主要經濟體中,歐元區邊緣國家總體債務處於較高水平,政府債務處於極高水平。橫向比較來看,據國際清算銀行測算的非金融部門杠桿率,2022年一季度末,希腊、葡萄牙、西班牙和意大利分別為315%、303%、284%和276%,在所有國際清算銀行報告經濟體中處於較高水平;若從疫情發生以來杠桿率的增量來看,希腊、葡萄牙、西班牙和意大利分別為14pct、13pct、20pct和18pct,同樣處於所有報告經濟體中的較高水平。

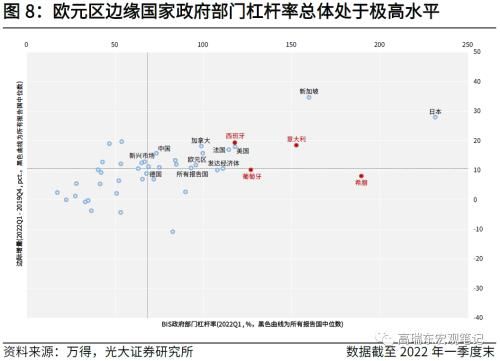

結構上來看,2022年一季度末,希腊、意大利、葡萄牙和西班牙的政府部門杠桿率分別為189%、153%、127%和118%,在所有報告經濟體中處於極高水平;若從疫情發生以來杠桿率的增量來看,希腊、意大利、葡萄牙和西班牙分別為8pct、19pct、10pct和19pct,其中,西班牙和意大利的政府部門杠桿率增量處於極高水平。

歐元區邊緣國家政府債務水平均高於歐債危機時期,抗疫財政支出大幅推升政府債務水平。縱向比較來看,若以一般政府債務總額占GDP比重作為觀測變量,2021年末,希腊、意大利和西班牙分別為193%、151%和118%,相較歐債危機時期的2011年末,分別上行18pct、34pct和48pct。也就是說,2009年歐債危機以來,希腊、意大利和西班牙等歐元區邊緣國家的政府債務水平,不僅沒有得到有效去化,反而呈現出明顯擴張態勢,政府債務的可持續性持續惡化。

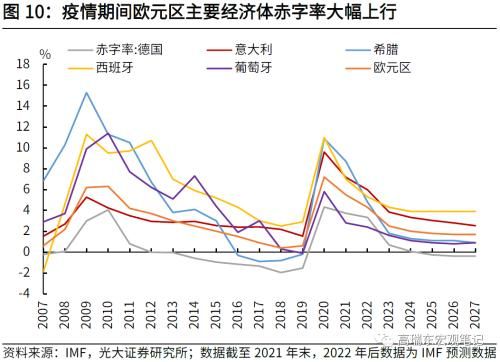

節奏上來看,2012年至2019年希腊、意大利和西班牙等國的政府部門杠桿率上行較為平緩,財政赤字率處於持續下行的趨勢之中。但2020年新冠肺炎疫情全球大流行後,為了應對疫情對生產、消費等環節的衝擊,各國均採取了擴張型財政政策予以對沖,其中,希腊、意大利和西班牙2020年財政赤字率分別上行至11%、10%和11%,並於2021年維持高位,推動政府部門債務水平大幅上行,將本就岌岌可危的政府債務進一步推向難以持續的高位。

意大利等歐元區邊緣國家外債規模接近歐債危機時期,但短期外債規模明顯低於歐債危機時期,短期債務償付壓力相對較小。一般來講,主權債務危機的發生主要源於難以償還到期外債,內債可以通過滾動置換和財政貨幣化等途徑予以解決。從外債餘額來看,2022年二季度末,意大利和西班牙的外債餘額分別為9160億美元和8203億美元,接近且略低於歐債危機時期的水平。但如果從12個月內將要到期償還的外債規模來看,意大利和西班牙的短期外債餘額分別為646億美元和581億美元,明顯低於歐債危機時期的水平。

3、邊緣國債務償付面臨三重壓力

不確定性壓力一:全球流動性持續收緊,歐元區邊緣國到期外債再融資難度增加,美聯儲加息節奏能否企穩以及維持高利率的時長,將是歐元區邊緣國債務穩定性的重要影響因素。

2021年以來,伴隨著市場對美聯儲逐步退出貨幣寬鬆,進而轉為緊縮型貨幣政策預期的升溫,國際資本開始加速迴流美國。根據美國財政部提供的數據,2020年國際資本月均流入美國468億美元,2021年月均為926億美元,而2022年1-8月,國際資本月均流入美國1438億美元。隨著離岸美元持續迴流美國,離岸市場的美元流動性日益收緊,對於債務國而言,債務到期後的再融資難度明顯上升。同時,由於美聯儲不斷上調聯邦基金目標利率,引導長端利率持續上行,債務國到期債務的再融資成本也呈現出加速上行態勢。

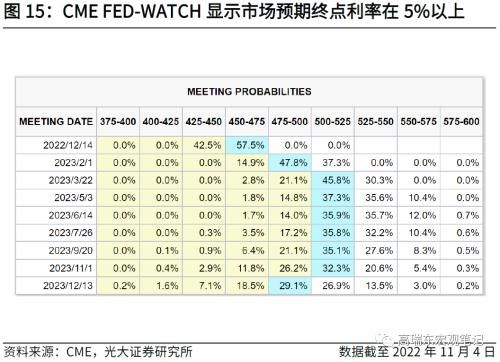

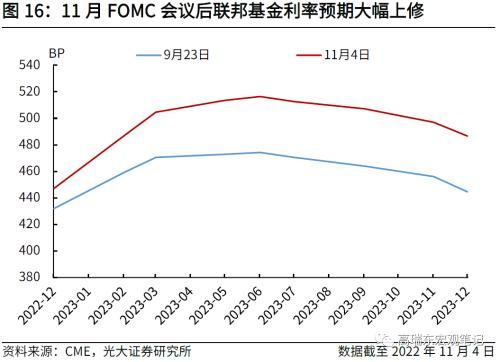

美聯儲9月FOMC點陣圖顯示,FOMC委員傾向於在2023年將聯邦基金目標利率上調並維持在4.50%-4.75%,但在11月FOMC會議後美聯儲主席鮑威爾強調,本輪加息的終點利率將更高,加息時長將更長。隨後,聯邦基金利率期貨顯示,市場對終點利率的預期上修至5.00%-5.25%,終次加息時點也由2023年2月延後至3月。在此背景下,12月議息會議是否會放緩加息步伐,並給出更為明確的聯邦基金目標利率指引,將是重要的觀察節點,若美聯儲加息預期持續上修,則將日漸加大債務國償債負擔並弱化市場預期。

不確定性壓力二:俄烏衝突推升全球能源價格,能源短缺惡化歐元區貿易條件,經常項目走弱持續消耗外匯儲備,償債能力被動削弱。

俄烏衝突發生後,美歐聯手在經貿、金融等領域對俄羅斯實施製裁,導致俄羅斯石油出口受阻,部分產能退出國際原油市場,推動全球能源價格大幅上行。隨後,伴隨著俄烏衝突和歐美製裁的加劇,俄羅斯逐步減少對歐洲的天然氣供應,進一步推升了能源價格,並且加劇了歐元區的能源短缺情況。

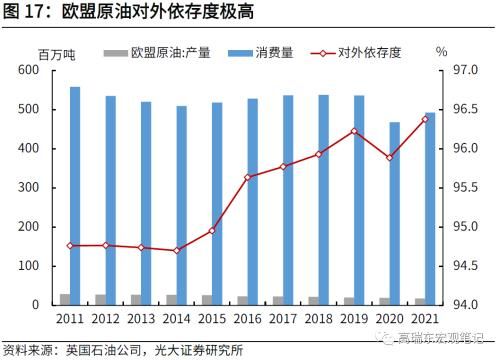

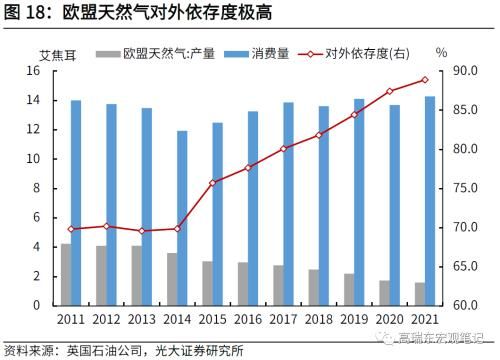

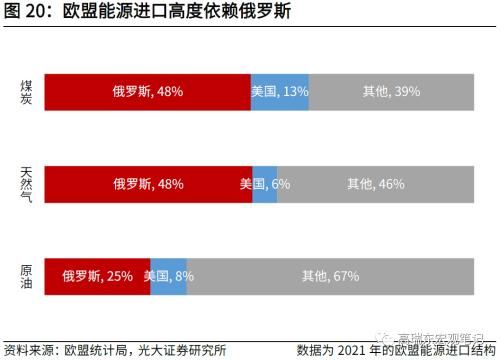

根據英國石油公司的統計數據,2021年歐盟一次能源消費結構中,原油約占34%、天然氣約占25%、煤炭約占12%,三者合計約占71%;在歐盟能源自給率方面,2021年歐盟原油對外依存度約為96%,天然氣對外依存度約為89%,煤炭對外依存度約為42%,三者均高度依賴於進口。而根據歐盟統計局的數據,在歐盟能源進口來源國中,2021年約為48%的天然氣和煤炭進口自俄羅斯,約為25%的原油進口自俄羅斯,因而,歐盟的能源進口高度依賴於俄羅斯。

歐元區能源等資源品的對外依存度較高,隨著能源補庫以及能源價格的持續上行,歐元區進口增速持續高於出口增速,貿易差額逐漸由順差逆轉為逆差,並且持續走闊,拖累歐元區經常賬戶由凈流入轉為凈流出。同時,在美聯儲持續加息的背景下,國際資本持續迴流美國,進而導致歐元區的金融賬戶也出現趨勢性惡化。在經常項下資金持續大幅流出,金融項下資金流入明顯放緩的推動下,歐元區外匯儲備持續消耗,外債償付能力被動削弱。

歐元區邊緣國中意大利對能源進口的需求最強,對外貿易的惡化也最為嚴重。根據英國石油公司的數據,2021年,意大利的原油對外依存度為91%,進口原油4969萬噸;天然氣對外依存度為96%,進口天然氣2.5艾焦耳。因而,歐元區能源短缺對意大利的衝擊也更為嚴重,從貿易數據來看,2022年8月意大利貿易逆差走闊至96億歐元,遠高於西班牙、葡萄牙和希腊等國。

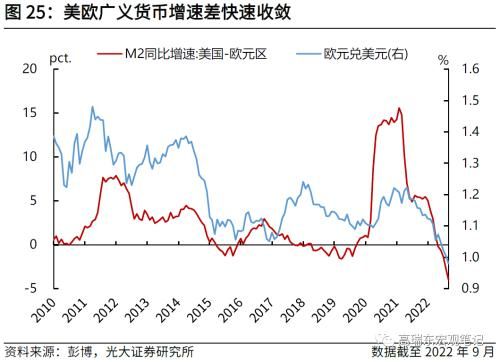

不確定性壓力三:“美強歐弱”格局對歐元匯率形成明顯壓制,匯率貶值進一步增加了外債償付風險。2021年下半年以來,在貨幣政策、經濟增長和通貨膨脹等多方面因素的共振作用下,“美強歐弱”的格局持續加強,歐元對美元呈現出持續大幅貶值的態勢,進一步增加了歐洲國家外債的再融資和償付成本,並且推動了金融項下資金的加速流出,助推外債違約風險上行。

第一,2021年5月末以來,歐元兌美元持續貶值,並於8月22日再次跌破至平價以下,年內貶值幅度達12.2%(截至10月28日收盤)。歐元貶值的直接觸發因素在於美國貨幣政策收緊節奏更快。2021年6月,美聯儲開始向市場釋放縮減資產購買的預期,並於9月開始向市場傳遞加息的可能性;而歐洲央行直至2021年末才開始同市場溝通縮減資產購買的可能性。

數據層面來看,一是,2021年5月美歐廣義貨幣增速差快速收斂,隨後持續收斂直至2022年5月,歐元區廣義貨幣增速開始快於美元,伴隨著美歐廣義貨幣增速差的收斂,歐元對美元匯率持續走低。二是,2022年1-11月,美聯儲分別於3月、5月、6月、7月、9月和11月,調升政策利率25BP、50BP、75BP、75BP、75BP和75BP;而歐洲央行僅於7月、9月和10月分別調升政策利率50BP、75BP和75BP,加息節奏和加息幅度都明顯滯後於美聯儲。

歐洲央行相對滯後的貨幣緊縮操作,主要出於兩方面考量:一是,2021年,歐元區和美國消費者通脹雖然都在快速上行,但是歐元區的通脹絕對水平相對緩和。2021年美國CPI同比增速上行5.6個百分點至7.0%,歐元區HICP同比增速上行5.3個百分點至5.0%。二是,歐洲央行官員認為通脹主要源於供應鏈緊張等供給側因素,收緊貨幣政策無法解決供應問題。同時,考慮到歐元區面臨較大的經濟衰退風險,歐洲央行對收緊貨幣政策表現的較為謹慎。

但隨著俄烏衝突對能源危機的加劇,以及美聯儲大幅加息給歐元區帶來了更大的輸入性通脹壓力,歐央行已經從7月份開始改變了貨幣政策態度,轉為追趕美聯儲加息步伐,並持續向市場釋放緊縮預期。因而,7月以來,歐元兌美元的貶值速度有所放緩。

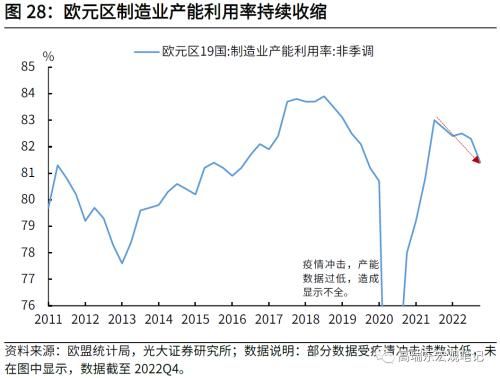

第二,俄烏衝突對歐元區經濟增長的衝擊更為嚴重,是歐元對美元持續大幅貶值更為深層次的推動力。由於歐元區能源等資源品的對外依存度更高,隨著俄羅斯石油、天然氣等能源供給不穩定性的增強,歐元區面臨著較高的能源缺口,進而不得不主動收縮工業生產等耗能領域的產能,歐元區製造業PMI從3月開始陡峭下行,並於7月開始跌入收縮區間,歐元區製造業產能利用率則從2021年三季度的83%下行至2022年四季度的81.4%。同時,能源價格的持續上行,也導致歐元區的進口增速持續高於出口增速,貿易差額由順差迅速轉為逆差,進一步拖累歐元區經濟增長。

展望來看,歐元兌美元走勢仍存在較高的不確定性,冬季取暖季能源供應將是對歐元區能源安全的重大考驗。一是,美國在通脹粘性較強和經濟仍具韌性的背景下,美聯儲加息節奏仍存在較高不確定性,若美聯儲加息預期繼續上修,將會明顯壓制歐元表現。

二是,能源短缺對歐元區的衝擊可能仍未達到峰值,2023年一季度將是重要的觀察節點。隨著歐美對俄羅斯製裁的不斷加碼,俄羅斯對歐洲的能源供應隨時面臨著被切斷的風險,而冬季是歐洲的能源需求高峰,疊加“拉尼娜”有望再次衝擊歐洲,寒冬將加大取暖用能需求,歐元區貿易逆差有望進一步走闊,並且生產經營秩序可能會遭到更嚴重的衝擊。因而,今冬明春有望成為能源危機對歐元區衝擊的頂峰,2023年一季度將是重要的觀察節點。

三是,俄烏衝突後續走勢的不確定較高,全球政治經濟形勢風險仍面臨變數。2022年2月,伴隨著俄烏衝突的升級,全球經濟政策不確定性指數和VIX恐慌指數持續飆升,歐元受地緣政治形勢壓制持續貶值。隨著俄羅斯發佈部分動員令以及“獨立公投”的持續演繹,後續俄烏衝突仍然面臨著再次升溫的風險,不排除俄烏衝突成為後續左右全球政治經濟形勢和金融市場的“灰犀牛”。

4、風險提示

1)美聯儲加息預期持續上修;

2)俄烏衝突突然加劇;

3)歐洲冬季氣溫過低衝擊能源供給。

All Rights By 納迦網 © 2020

Post a comment