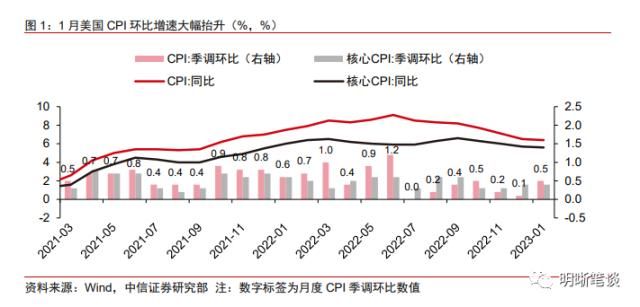

第一,1月美國通脹數據仍呈現出下行周期中的偏強韌性。1月CPI同比增6.4%,低於前值的6.5%,但高於市場預期的 6.2%;季調後CPI環比漲0.5%,高於前值0.1%,持平市場預期 0.5%。核心CPI同比增 5.6%, 低於前值的5.7%,高於市場預期的5.5%;季調後核心CPI環比增0.4%,持平於前值的0.4%及市場預期0.4%。向前看,我們預計核心CPI月度環比上半年徘徊在0.3%附近,下半年緩慢下行,年末核心CPI同比和環比分別回落至3%和0.2%附近。

第二,從驅動因素看,能源、食品、核心服務價格是主要支撐力量,二手車以及醫療服務價格為主要下拉力量。1月能源項環比增1.9%,顯著高於前值的-3.1%;食品環比較前值小幅反彈;剔除住房項的服務價格(未經季調)環比為0.79%,較前值(0.23%)亦顯著上行,顯示與薪資成本相關分項仍有較高粘性。核心商品環比增0.1%,為去年10月以來首次正增長,服裝(環比+0.8%)、新車價格(環比+0.2%)為主要貢獻項,二手車和卡車(環比-1.9%)為主要拖累項。

第三,不過值得註意的是,住宅項環比增0.7%,低於前值的0.8%,其中主要居所租金和業主等價租金環比均為0.7%,低於前值的0.8%;顯示住房市場租金價格對CPI住所項價格的傳導可能已經開始。租房市場價格如Apartment List以及Zillow全國房租價格亦指向這一趨勢。

第四,通脹數據符合我們預期,我們維持3月以及5月美聯儲議息會議中將各加息25bp、終端政策利率可能在5%-5.25%的判斷。降息通道切換的時點將有賴於未來就業數據(“data dependent”)的走勢。現階段,非農以及JOLTS報告都呈現出一個偏強的勞動力市場。薪資增速雖在回落中,但距離2022年底鮑威爾布魯金斯學會演講所展示的政策合意增速仍有距離。而初請和續請失業金人數低位徘徊、企業利潤率仍維持高位均對應薪資增速下行不會太快。因此,我們傾向於認為,為達到“通脹持續地(sustained)確定地回落”,避免通脹長期化預期,美聯儲會保持小幅加息節奏,併在達到終端政策利率之後,在較長時間里維持高政策利率。

第五,通脹數據公佈後,Fed Watch數據顯示的3月美聯儲加息25bp的概率維持在90.8%(持平於2月13日),5月加息概率為72.7%(基本持平於2月13日的72.6%)。期貨市場隱含聯邦基金終端利率從2/13日的5.20%小幅上升至5.26%。簡單來看,偏強的通脹數據導致終端利率預期所上抬;但畢竟通脹回落趨勢沒有變化,關於加息概率的變化並不顯著。

第六,從資產表現來看,十年期美債收益率上行4bp至3.74%;三大股指漲跌不一;美元指數小幅回落。我們理解,數據趨勢依舊在原本認識之內,疊加數據公佈前金融市場應已有一定預期,公佈後市場並沒有按照典型的“緊縮交易”(利率上行、美元上行、股票下跌)去反應,海外金融市場有波動但沒有出現波瀾。

正文

1月美國通脹數據仍呈現出下行周期中的偏強韌性。1月CPI同比增6.4%,低於前值的6.5%,但高於市場預期的 6.2%;季調後CPI環比漲0.5%,高於前值0.1%,持平市場預期 0.5%。核心CPI同比增 5.6%, 低於前值的5.7%,高於市場預期的5.5%;季調後核心CPI環比增0.4%,持平於前值的0.4%及市場預期0.4%。向前看,我們預計核心CPI月度環比上半年徘徊在0.3%附近,下半年緩慢下行,年末核心CPI同比和環比分別回落至3%和0.2%附近。

1月CPI同比略超預期,環比增速符合預期。其中能源(環比+2%)、食品(環比+0.5%)、住宅(環比+0.7%)、交通服務(+0.9%)為主要貢獻項;二手車(環比-1.9%)、醫療服務(環比-0.7%)、機票價格(環比-2.1%)為主要拖累項。

1月CPI同比增6.4%,連續第七個月下行,核心CPI同比增5.6%,連續第四個月下行。

1月CPI數據包含了美國勞工局對CPI權重以及季調因子的更新(更新時間為2月10日)。一方面,更新後的季調因子將被用於計算2022年度價格變動,因此可以看到2022年度環比數據所調整:2022年12月CPI環比由-0.1%上修至0.1%,核心CPI環比由0.3%上修至0.4%。另一方面,權重的重新調整對CPI終值有一定影響,此次調整較多的分項包括業主等價加租金(上調1.2%)、二手車和卡車(下調1%)以及交通服務(下調0.3%)。

向前看,我們預計核心CPI維持一定韌性,核心CPI月度環比上半年徘徊在0.3%左右附近,下半年小幅下行,年末核心CPI環比回落至0.2%左右,CPI同比回落至3%左右附近,參見2022年12月8日報告《越過山丘:2023年海外經濟展望》。

從驅動因素看,能源、食品、核心服務價格是主要支撐力量,二手車以及醫療服務價格為主要下拉力量。1月能源項環比增1.9%,顯著高於前值的-3.1%;食品環比較前值小幅反彈;剔除住房項的服務價格(未經季調)環比為0.79%,較前值(0.23%)亦顯著上行,顯示與薪資成本相關分項仍有較高粘性。核心商品環比增0.1%,為去年10月以來首次正增長。不過值得註意的是,住宅項環比增0.7%,低於前值的0.8%,其中主要居所租金和業主等價租金環比均為0.7%,低於前值的0.8%;顯示住房市場租金價格對CPI住所項價格的傳導可能已經開始。租房市場價格如Apartment List以及Zillow全國房租價格亦指向這一趨勢。

1月食品環比增速漲0.5%,前值增0.4%,其中,家庭食品環比漲0.4%,較前值下行0.1個百分點,非家庭食品漲0.6%,較前值上行0.2個百分點。歷史經驗來看,每年1月,因成本以及年初重新定價等問題,非家庭食品環比都會較上月有相對較強的反彈,為暫時性因素,在薪資回落背景下,非家庭食品環比後續可能延續回落態勢。

1月能源環比升2%,較12月-3.1%顯著反彈,其中,汽油價格環比漲2.4%(前值跌2%),為主要貢獻項。全球經濟衰退預期減弱背景下,原油和天然氣價格回升為主要因素。

核心商品方面,1月核心商品環比增0.1%,前值-0.1%,為去年10月以來首次正增長,服裝(環比+0.8%)、新車價格(+0.2%)為主要貢獻項;二手車和卡車環比跌1.9%,連續第7個月負增長,為主要拖累項。1月服裝價格環比漲0.8%,前值0.2%;新車價格環比漲0.2%,前值為0.6%,可能與前文提到的1月效應有關。我們認為,全球供應鏈緊縮問題緩解依然是利於核心商品價格回落的主邏輯,但運費回升以及美元指數走弱導致商品進口價格產生一定波動。向前看,二手車拍賣價格回升(1月Manheim二手車拍賣價格環比升2.5%)以及運輸成本上行(機油以及汽油反彈)可能對未來二手車價格形成一定支撐。

1月核心服務環比增0.5%,前值增0.6%。一方面,住宅項環比開始回落,環比增0.7%,前值增0.8%。其中,主要居所租金和業主等價租金增勢均回落,兩者環比均上升0.7%,前值均為0.8%,顯示住房市場租金價格對CPI住所項價格的傳導可能已經開始。美國勞工局統計住房項價格的方法,主要是基於現有租戶租金的調查樣本,而新租戶租金以及最新房價對CPI住房項的傳導通常需要6-12個月時間。美國租房市場價格如Apartment List以及Zillow全國房租價格均自2022年上半年開始持續回落,根據歷史傳導時間來看,預計租金對CPI住所項價格的傳導將持續顯現。此外,醫療服務環比降0.7%(前值升0.3%),其中,健康保險環比降3.6%為主要拖累項。

薪資相關分項表現偏強,剔除住房項後的服務通脹環比增速為0.79%,前值為0.23%,較前值顯著回升。其中,非家用食品(+0.6%)、交通服務(+0.9%)、娛樂服務(+0.7%)環比漲幅較強,機票價格(-2.1%)以及健康保險(-3.6%)價格回落。

通脹數據符合我們預期,我們維持3月以及5月美聯儲議息會議中將各加息25bp、終端政策利率可能在5%-5.25%的判斷。降息通道切換的時點將有賴於未來就業數據(“data dependent”)的走勢。現階段,非農以及JOLTS報告都呈現出一個偏強的勞動力市場。薪資增速雖在回落中,但距離2022年底鮑威爾布魯金斯學會演講所展示的政策合意增速仍有距離。而初請和續請失業金人數低位徘徊、企業利潤率仍維持高位均對應薪資增速下行不會太快。因此,我們傾向於認為,為達到“通脹持續地(sustained)確定地回落”,避免通脹長期化預期,美聯儲會保持小幅加息節奏,併在達到終端政策利率之後,在較長時間里維持高政策利率。

第一,現階段通脹增速仍在高位,但連續七個月回落顯示通脹大概率處於下行軌道,因此,保持小幅(25bp)的加息節奏可以降低政策風險,平衡加息不夠導致高通脹延續以及加息過多導致貨幣緊縮的滯後效應對經濟產生不必要的衝擊。

第二,現實就業數據雖邊際好轉但仍然較強,企業利潤率維持高位,降低薪資增速回落的斜率,對核心服務通脹起到支撐作用,因此,美聯儲仍然需要進一步緊縮,併在較長的一段時間里維持政策利率,來達到企業盈利回落、勞動力需求下行、進而薪資走弱、核心服務通脹確定性回落的平衡。一則,1月新增非農51.7萬人,2月2日公佈的JOLTS數據顯示,12月職位空缺仍處於高位(1101萬人),並且較11月進一步走高,導致勞動力供給和需求缺口從440萬人上升到529萬人,職位空缺和失業人數比率仍處於1.9倍的高位。二則,雖然2月9日公佈的初請失業金人數從18.3萬人上行至19.6萬人,續請失業金人數從165.5萬人上升至168.8萬人,但均處於歷史低位。三則,企業利潤率維持高位,疊加1月ISM服務業指數回彈背景下,企業雇佣仍處於相對平穩階段,顯示美聯儲的工作尚未完成(“more work to do”)。最新S&;P500指數公司利潤率為12.8%,雖然較2022年的13%小幅回落,但仍顯著高於疫情前的(2019年)12.1%;ISM服務業指數超預期上升至55.2,預期50.5,其中,ISM雇佣指數小幅上行至50(前值49.8),新訂單指數上行至60.4,前值45.2,物價指數上行至67.8(前值67.6),均顯示企業盈利水平以及雇佣仍處於相對平穩階段。

第三,從絕對值水平來說,無論是時薪增速(1月同比4.4%)、亞特蘭大聯儲薪資跟蹤指標(6.1%)還是雇佣成本指數(2022年4季度同比升5.1%),薪資增速雖逐步回落,但距離美聯儲所合意的3%-3.5%仍有距離。(2022年11月30日,鮑威爾在布魯金斯學會發表演講,對通脹走勢以及貨幣政策做出展望,鮑威爾表示,薪資增速水平仍有1.5-2個百分點左右的回落空間。

通脹數據公佈後,Fed Watch數據顯示的3月美聯儲加息25bp的概率維持在90.8%(持平於2月13日),5月加息概率為72.7%(基本持平於2月13日的72.6%)。期貨市場隱含聯邦基金終端利率從2/13日的5.20%小幅上升至5.26%。簡單來看,偏強的通脹數據導致終端利率預期所上抬;但畢竟通脹回落趨勢沒有變化,關於加息概率的變化並不顯著。從資產表現來看,十年期美債收益率上行4bp至3.74%;三大股指漲跌不一;美元指數小幅回落。我們理解,數據趨勢依舊在原本認識之內,疊加數據公佈前金融市場應已有一定預期,公佈後市場並沒有按照典型的“緊縮交易”(利率上行、美元上行、股票下跌)去反應,海外金融市場有波動但沒有出現波瀾。

1月通脹數據公佈後,十年期美債收益率上行4bp至3.74%;美元指數小幅回落至103.25點(前值103.34點);三大股指表現不一,SP500指數收盤跌0.03%,納斯達克指數收盤漲0.54%,道瓊斯工業指數收盤跌0.46%。

核心假設風險:美國經濟因美聯儲快速收緊流動性而陷入深度衰退,導致美聯儲超預期降息或者提前結束縮表;俄烏局勢升級,引發全球通脹再度升溫。

All Rights By 納迦網 © 2020

Post a comment